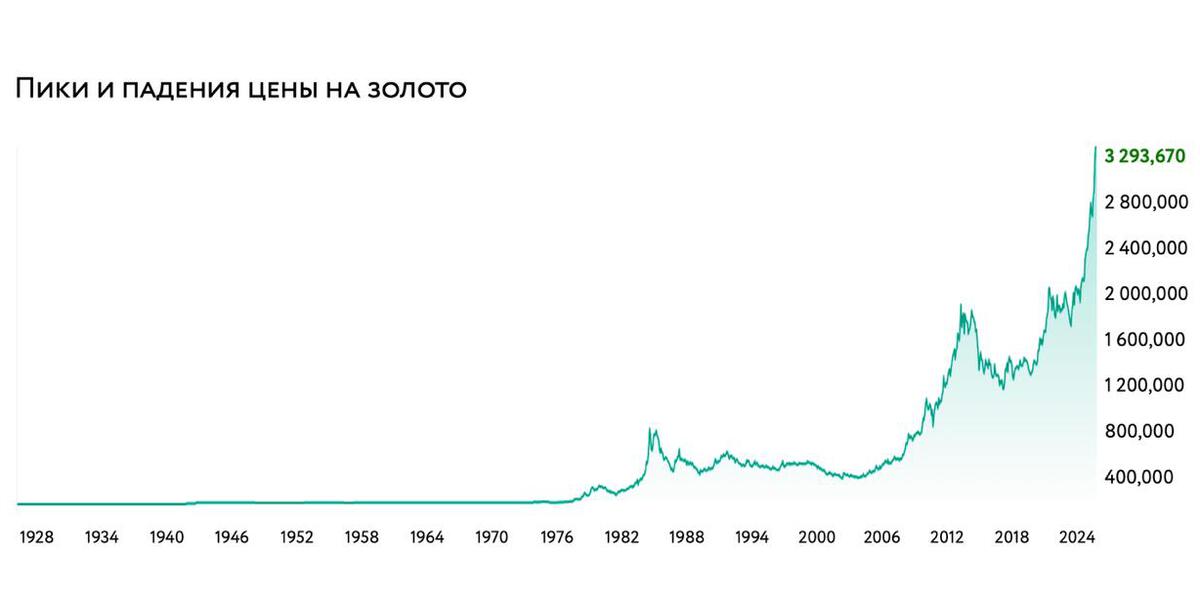

Практически непрерывный рост цен на золото последние три года — не самый здоровый симптом для мировой экономики. С октября 2022 года золото подорожало вдвое, с начала 2025 года прирост уже приблизился к 30% на фоне эскалации торговых конфликтов, ослабления индекса доллара США (DXY), геополитической нестабильности и рекордного спроса. Инвесторы задаются вопросом, возможно ли продолжение столь длительного ралли в среднесрочной и долгосрочной перспективе.

Для ответа на него управляющий директор рейтингового агентства НКР Дмитрий Орехов рассмотрел три сценария развития событий на рынке золота до 2030 года с учетом взаимного влияния ключевых макроэкономических, монетарных и геополитических факторов.

К факторам, определяющим колебание цен на золото, можно отнести следующие:

Повышательный тренд в ценах на золото исторически наблюдался:

Нынешний период длительного роста обусловлен сочетанием целого ряда факторов: эскалация торговых конфликтов и геополитической нестабильности (особенно напряженности на Украине и Ближнем Востоке), ослабление индекса доллара США (DXY), рекордные закупки центральных банков, повышенный спрос со стороны

ETF

и розничных инвесторов и растущий спрос на золото со стороны электроники.

Снижение цен на золото наблюдалось в следующих исторических периодах:

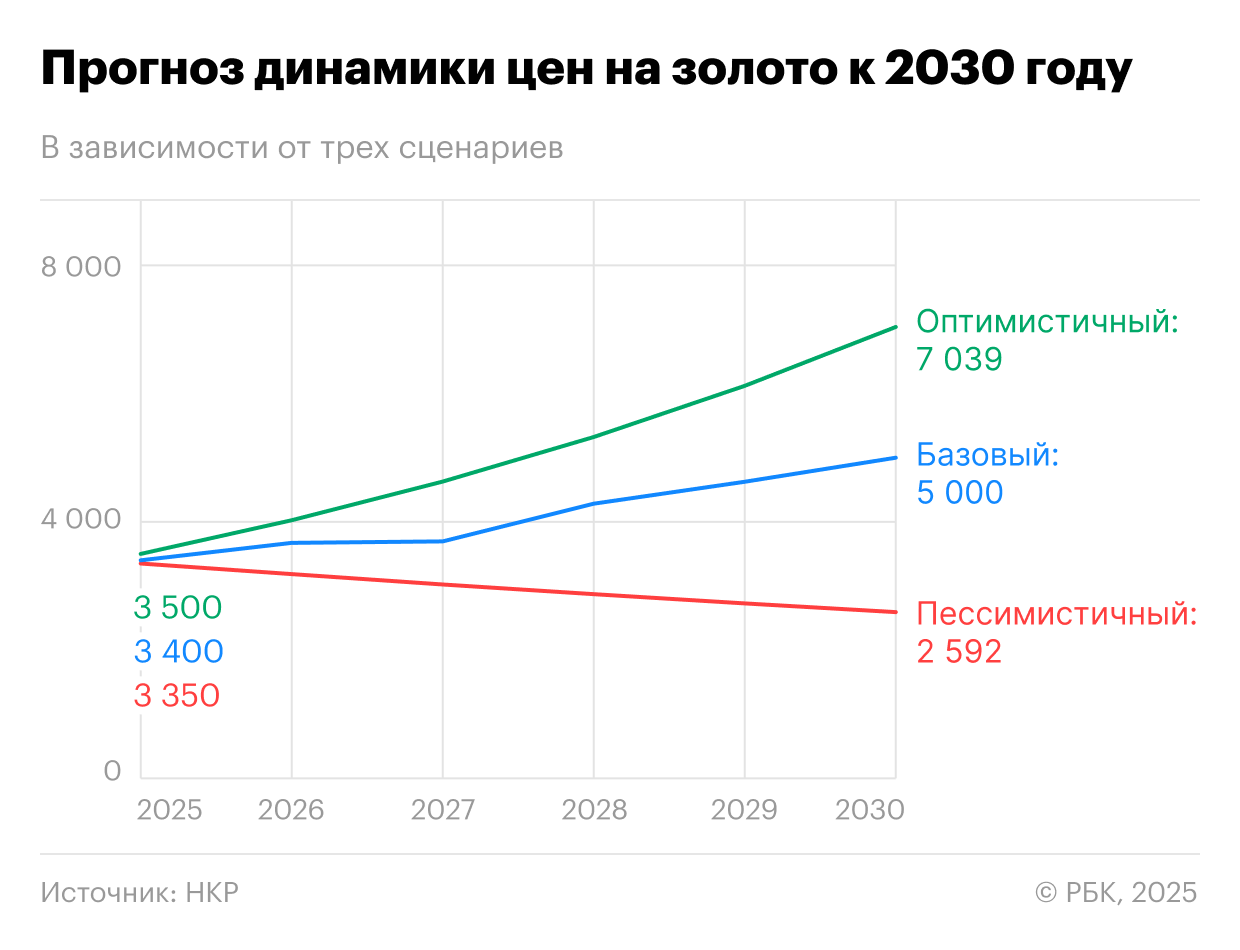

На основе анализа макроэкономических тенденций, соотношения спроса и предложения золота и геополитических рисков НКР выделяет три ключевых сценария.

Базовый сценарий НКР предполагает достижение среднегодовой цены золота к 2030 году свыше $5 тыс. за тройскую унцию, что эквивалентно среднегодовому приросту порядка 8%. Наш прогноз базируется на гипотезе о сохранении геополитической напряженности без перехода к глобальной эскалации, умеренной инфляции в мире (2–4%) и стабильных объемов закупок золота центральными банками (около 800–900 тонн в год), а также дальнейшем ослаблении доллара США без резких колебаний на основных валютных рынках.

Оптимистичный для золота сценарий возможен при усилении геополитических и санкционных конфликтов и мировой гиперинфляции со средним ростом цен более чем на 10% в год в результате долгового кризиса в США и странах Евросоюза, сокращения доли доллара в международных резервах и расчетах, резкого увеличения закупок золота центробанками до более чем 1 тыс. тонн в год. В этом варианте цена золота к 2030 году может подняться до $7 тыс. за унцию, что соответствует среднегодовому приросту около 15%.

Пессимистичный сценарий (спойлер: падения не будет) реализуется при доминировании таких факторов, как ужесточение монетарной политики (реальная процентная ставка выше 3%), сокращение спроса со стороны центральных банков и распродажи биржевых индексных фондов (ETF), а также в случае глобальной

рецессии

с дефляционными тенденциями или технологического замещения золота в промышленности. Тогда золото после краткосрочного роста к 2030 году вернется к $2,5–2,6 тыс. за унцию.

Для долгосрочных инвесторов золото сохраняет роль стратегического актива-убежища, особенно в условиях нарастания геополитических и долговых рисков.

Критическими рисками для инвесторов могут стать:

Биржевой фонд, вкладывающий средства участников в акции по определенному принципу: например, в индекс, отрасль или регион. Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр.

Макроэкономический термин, обозначающий значительное снижение экономической активности. Главный показатель рецессии – снижение ВВП два квартала подряд.