Ситуация с кредитным плечом в криптовалюте претерпевает структурные изменения, и последние данные Sentora (ранее IntoTheBlock) подчеркивают важный момент: ончейн-кредит официально стал доминирующей формой криптокредитования. Токены ликвидного размещения (LST), токены, обеспеченные реальными активами (RWA), и основные токены, такие как Pendle PT, в настоящее время являются одними из наиболее часто используемых типов обеспечения, что является резким отходом от рынка CeFi последних лет.

Согласно диаграмма опубликованный Sentora, за последний год в отрасли произошел резкий поворот.

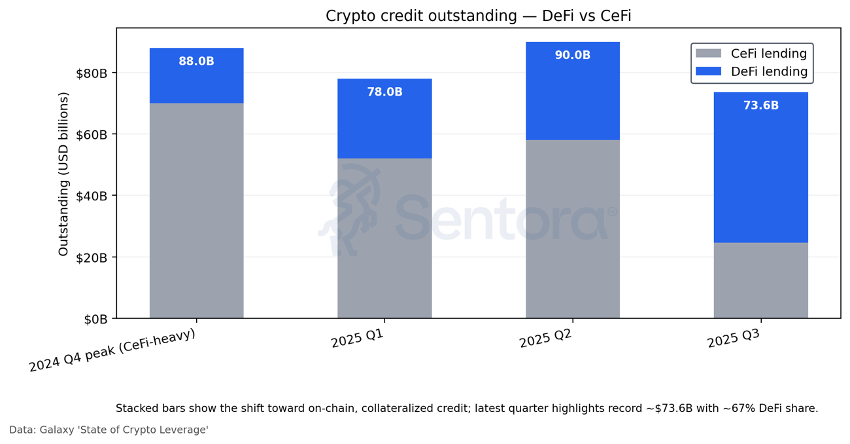

В четвертом квартале 2024 года в сфере криптокредитования по-прежнему доминировали централизованные кредиторы, о чем свидетельствует пиковая цифра кредитования от поставщиков CeFi, составившая примерно 88 миллиардов долларов.

Но на протяжении 2025 года этот баланс резко менялся:

Это самое убедительное доказательство того, что кредитное плечо криптовалюты полностью переходит в цепочку.

Три основных фактора объясняют, почему кредитование DeFi заменило CeFi в качестве нового стандарта по умолчанию:

Токены, такие как stETH, cbETH и другие производные от ликвидных ставок, обеспечивают доход, будучи использованы в качестве залога, чего платформы CeFi не могут сравниться.

Токенизированные казначейские продукты и хранилища RWA ввели в протоколы DeFi надежное обеспечение с низкой волатильностью, что обеспечивает более безопасное кредитное плечо.

PT позволяют пользователям фиксировать фиксированную доходность и брать займы под будущие потоки доходности, создавая более гибкий кредитный рынок, который традиционные фирмы не могут воспроизвести.

В совокупности эти инновации привели к рекордному росту кредитования DeFi, даже в условиях нестабильной макроэкономической среды.

Сдвиг в сторону кредитования, в котором доминирует DeFi, отражает растущее предпочтение рынка прозрачности и автоматизации.

После краха крупных кредиторов CeFi в предыдущих циклах, Celsius, Voyager, BlockFi, инвесторы, похоже, все больше не желают полагаться на непрозрачные централизованные балансы.

Ончейн-кредит, напротив, предлагает:

В результате кредитование DeFi превратилось из нишевого сектора в основу криптовалютного кредита.

Если текущие тенденции сохранятся, кредитование DeFi может вскоре превысить исторические максимумы и стать основным местом не только для розничной торговли, но и для институционального рычага в криптовалюте.

Поскольку LST, RWA и основные токены становятся стандартными типами обеспечения, рынок ончейн-кредитования готов к еще более быстрому росту.

Послание последних данных Sentora безошибочно: криптокредиты перешли в цепочку и не вернутся обратно.