Ethereum вступает в определяющую фазу своей рыночной структуры: свежие данные в сети показывают, что валютные резервы упали до самого низкого уровня за всю историю. Предложение на централизованных биржах неуклонно сокращалось на протяжении второй половины 2025 года, но последнее снижение знаменует собой новую веху, которая отражает более широкий сдвиг в поведении инвесторов и фундаментальных принципах сети.

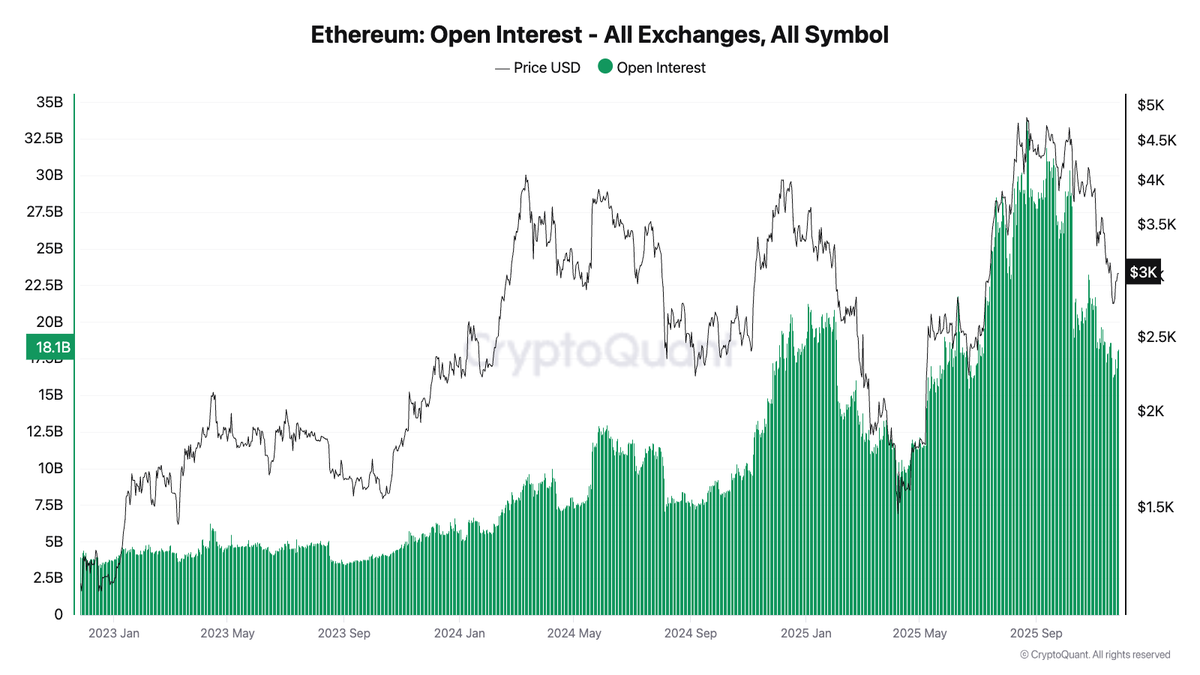

Примечательно время возникновения этой тенденции. Ликвидность стейблкоинов достигла рекордно высокого уровня, предоставив трейдерам самую большую покупательную способность, которую экосистема Ethereum видела за последние годы. В то же время нынешнее восстановление ETH в основном обусловлено спотовым спросом, а не фьючерсными рисками с использованием заемных средств. Открытый интерес к деривативам вернулся к уровням, которые в последний раз наблюдались, когда ETH торговался около $2400, хотя сейчас цена колеблется в районе $3000. Дивергенция сигнализирует о том, что этот отскок вызван не спекулятивным кредитным плечом, а коренится в прямом накоплении.

Прилагаемая диаграмма ясно демонстрирует это изменение. Поскольку в начале года цена Ethereum поднялась с середины $2 тыс. до недавних максимумов, открытый интерес не поспевает за предыдущими спекулятивными циклами. Зеленые полосы, обозначающие открытый интерес, остаются намного ниже пиков начала 2024 года, в то время как ценовое действие сейчас вновь посещает те же зоны со значительно меньшим левереджем, созданным под ними.

Эта динамика показывает сдвиг в сторону более здоровой структуры рынка. Когда цена растет при высоком кредитном плече, коррекции имеют тенденцию быть резкими и дестабилизирующими. Когда цены растут на спотовых потоках при относительно легком позиционировании деривативов, откаты становятся более мягкими и зоны накопления имеют тенденцию сохраняться.

Ликвидность стейблкоинов, достигшая рекордно высокого уровня, усугубляет этот эффект. Больше ликвидности означает больше возможностей для спотового восстановления, а низкие биржевые резервы указывают на то, что больше ETH перемещается в холодное хранение, стейкинг или долгосрочное хранение.

Помимо рыночных показателей, рост сети Ethereum добавляет еще один важный уровень. Одновременно развиваются несколько решений масштабирования, включая расширения zkEthereum, развитие инфраструктуры fusaka и постоянные улучшения масштабирования BLOB-объектов. Эти разработки увеличивают пропускную способность, снижают комиссию и расширяют спектр приложений, способных эффективно работать в сети.

По мере улучшения возможностей масштабирования активность переходит от централизованных бирж к системам ставок, объединениям и депозитарным решениям, которые редко возвращают ликвидность обратно в валютные резервы. Эта тенденция усиливает долгосрочную просадку валютных балансов, видимую на исторических графиках ETH.

Взаимодействие низкого биржевого предложения, высокой ликвидности стейблкоинов и восстановления цен на спотовой основе создает редкую конфигурацию сети, которая исторически предшествует более сильным среднесрочным движениям. Поскольку Ethereum экспоненциально расширяется на уровне инфраструктуры, данные теперь позволяют предположить, что под рынком формируется фундамент, который больше зависит от фундаментальных показателей, чем от краткосрочных настроений.